OMGA du Bourbonnais et du Nivernais

L'EPS (Examen Périodique de Sincérité) c'est quoi ?

I. ORIGINE :

L’article 37 de la loi de finances rectificative pour 2015, a modifié l’article 1649 quater E du CGI pour instaurer une nouvelle mission légale de prévention fiscale à réaliser par les CGA : l’Examen Périodique de Sincérité (EPS).

II. OBJECTIF :

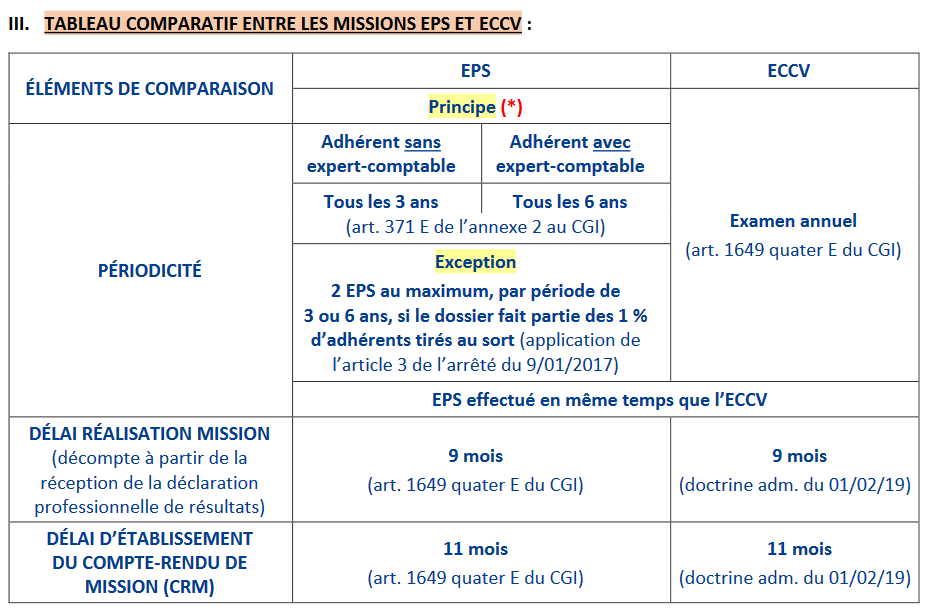

L’EPS a pour objectif d’accroître la sécurité fiscale des entreprises adhérentes et constitue une mission complémentaire à celle, annuelle, appelée « Examen de Concordance, de Cohérence et de Vraisemblance (ECCV) ». Cette nouvelle mission n’est, en aucun cas, assimilée à un contrôle fiscal.

(*) Le critère « avec ou sans expert-comptable » est défini par la présence ou non d’une attestation annuelle, spécifique et normée (BOI-LETTRE-000169) établie par l’expert-comptable. Ce document est représenté de façon dématérialisée par le tableau OGBIC00 (ou OGBA00) : ce tableau a donc une grande importance et doit être complété avec attention en n’omettant pas d’indiquer le nom de l’expert-comptable en charge du dossier (et non celui du cabinet d’expertise comptable) dans la zone « nom du signataire » au bas de ce document.

IV. SÉLECTION DES DOSSIERS :

Au début de chaque année, l'OMGABN sélectionne les dossiers retenus selon une méthode, partiellement aléatoire, prévue par un arrêté ministériel du 09/01/2017 (JO du 02/02/2017), comportant trois articles, à savoir :

Article 1 : « Au titre de l'examen périodique de sincérité d'une année, sont systématiquement sélectionnés les membres ou clients ayant adhéré au centre de gestion, à l'association ou à l'organisme mixte de gestion agréé, ou signé, auprès du professionnel de l'expertise comptable, la lettre de mission relative à l'application des dispositions du b du 1° du 7 de l'article 158 du code général des impôts, entre le 1er janvier et le 31 décembre de l'année précédente, à l'exception des entreprises s'étant créées durant cette période ».

Article 2 (partie concernant les experts-comptables non conventionnés) : « Parmi les adhérents assistés d'un professionnel de l'expertise comptable au sens des articles 371 E et 371 Q de l'annexe II au code général des impôts, l'organisme agréé sélectionne aléatoirement un nombre d'adhérents égal à la différence entre le sixième du total de ces adhérents au 31 décembre de l'année précédente et le nombre d'adhérents assistés d'un professionnel de l'expertise comptable déjà sélectionnés en application de l'article 1.

Le nombre d'adhérents sélectionnés en application du premier alinéa est plafonné pour chaque professionnel de l'expertise comptable au nombre entier supérieur au sixième du total des adhérents que ce dernier assiste.

Les adhérents ayant été soumis à un examen périodique de sincérité au cours des cinq dernières années sont exclus de cette sélection aléatoire ».

Article 3 : « En sus des adhérents ou clients sélectionnés en application des articles 1 et 2, le centre de gestion, l'association ou l'organisme mixte de gestion agréé ou le professionnel de l'expertise comptable mentionné au troisième alinéa de l'article 2 sélectionne aléatoirement, pour les soumettre à un examen périodique de sincérité, 1 % des adhérents et clients déjà sélectionnés :

1° au cours des cinq dernières années, pour ceux qui sont assistés par un professionnel de l'expertise comptable, à l'exclusion de ceux ayant été sélectionnés deux fois durant cette période ;

2° au cours des deux dernières années, pour ceux qui ne sont pas assistés par un professionnel de l'expertise comptable et ceux qui sont adhérents ou clients d'un professionnel de l'expertise comptable mentionné au troisième alinéa de l'article 2, à l'exclusion de ceux ayant été sélectionnés deux fois durant cette période ».

Remarques importantes :

1. En principe, pour un cabinet d’expertise comptable, le nombre d’adhérents retenus pour l’EPS, au cours d’une année, est limité à 1/6ème de l’ensemble des clients-adhérents de l'OMGABN. Cependant, ce quota de 1/6ème peut être dépassé au cours d’une année du fait de l’application des articles 1 et 3 susvisés.

2. Au cours du mois de janvier de chaque année, à l’issue de la sélection, les cabinets d’expertise comptable seront, très rapidement, rendus destinataires d’une liste nominative des adhérents qui feront l’objet d’un EPS, réalisé par l'OMGABN, au cours de cette même année.

3. Le fichier des adhérents au 31 décembre de chaque année, constituant le fichier de base pour la sélection, il est très important qu’il soit à jour. Ainsi, toutes modifications ayant lieu au cours de l’année 2022, relatives aux données des adhérents, doivent être communiquées à l'OMGABN par les cabinets d’expertise comptable (exemples : cessation d’activité, décès du chef d’entreprise avec ou sans succession, changement de structure juridique, adhérent ne faisant plus partie de la clientèle du cabinet ...). Cela évitera de faire apparaître sur des listes EPS, adressées à des cabinets d’expertise comptable, d’anciens clients-adhérents ou des informations devenues obsolètes, et, ainsi, des courriers ou des mails ne seront pas à établir.

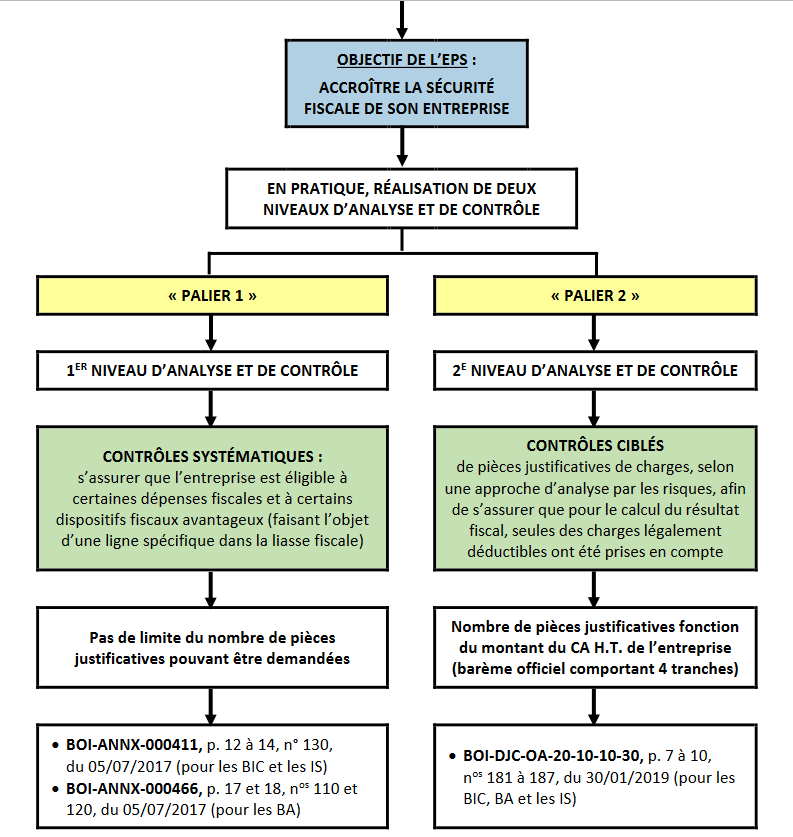

V. MODALITÉS PRATIQUES DE LA MISE EN ŒUVRE DE L’EPS

Rappelons que l’Examen Périodique de Sincérité a pour objectif d’accroître la sécurité fiscale des entreprises. Pour atteindre cet objectif, les CGA doivent, en pratique, effectuer deux niveaux d’analyse et de contrôle appelés : « Palier 1 » et « Palier 2 ». Le schéma permet de visualiser ces deux types de travaux réalisés dans le cadre de leur mission légale de prévention fiscale.